Tesla es el productor de vehículos eléctricos más conocido del mundo y su marca es fácilmente identificable. No obstante, la compañía se enfrenta a algunos desafíos fascinantes.

La participación en el mercado de Tesla se verá afectada por los precios, la tecnología de baterías, el control de calidad y la innovación en conducción autónoma. Tesla, incluso indirectamente, rara vez está fuera de los titulares debido al perfil público y a las opiniones muy públicas del director ejecutivo Elon Musk.

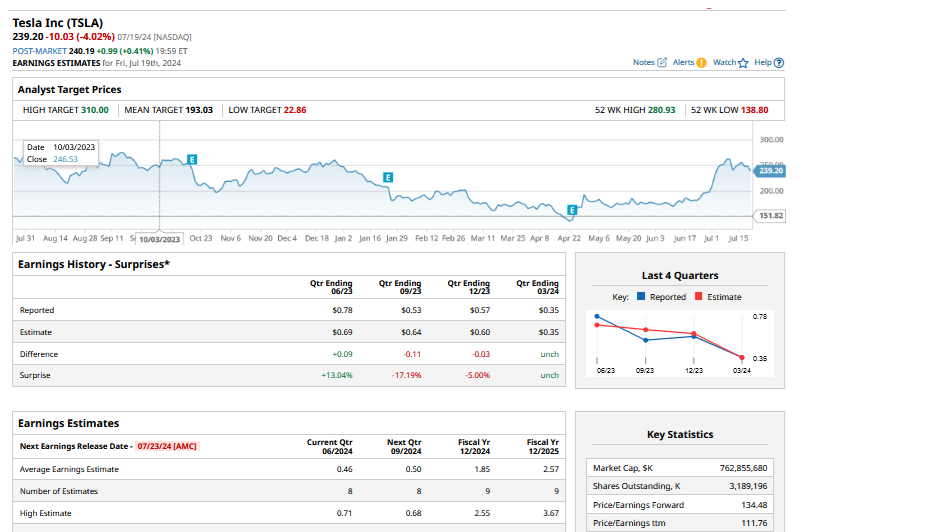

Qué esperar de los resultados del segundo trimestre de Tesla

Para competir en un entorno muy competitivo y tratar de beneficiarse de los cambios en las aprobaciones de vehículos eléctricos, hemos compilado una lista de cosas que debe buscar en los productos Tesla y la próxima semana.

Ingresos operativos en toda la empresa

En el primer trimestre, los márgenes de beneficio operativo de Tesla en toda la empresa disminuyeron en términos secuenciales en comparación con el año anterior. Para determinar si la mejora a la que la gerencia se refirió en su presentación de resultados del primer trimestre se está manifestando, observaremos cómo se comportaron los márgenes en comparación con el trimestre anterior. Esperamos otra caída interanual en el segundo trimestre.

Actualización de vehículos económicos.

Según la dirección, se está trabajando en un vehículo de menor precio que se espera que se venda a finales de 2025. Estaremos atentos a una actualización sobre las especificaciones, el precio y el horario del vehículo. Veremos si nuestro pronóstico de un aumento de las entregas en 2026 se cumple, ya que nuestra tesis es que este vehículo provocará la próxima ola de crecimiento de las entregas para Tesla.

El software de conducción autónoma ha sido actualizado por completo.

En nuestra opinión, el software respaldado por FSD puede ser un factor clave que motive a los clientes a adquirir un Tesla en lugar de otros vehículos de lujo. Se espera que la gerencia nos brinde una información sobre la adopción de FSD. La gerencia, sin embargo, puede preferir retrasar la divulgación de estos detalles con respecto al evento Robotaxi del próximo mes.

Almacenaje y generación de energía

La demanda de Megapack (baterías de mayor tamaño), según la dirección, impulsará este negocio en al menos un 75% entre 2024 y 2023. Veremos cómo terminan los beneficios y los márgenes de beneficio de este segmento, a pesar de que ya sabemos que Tesla entregó 9,4 GWh de productos de almacenamiento de energía en el segundo trimestre. En los años venideros, este negocio será cada vez más crucial para los beneficios totales de Tesla, ya que aumentará los beneficios más rápido que el sector de la automoción.

Estimación del valor apropiado de Tesla.

Creemos que las acciones de Tesla están bastante valoradas, en comparación con nuestra estimación de valor razonable a largo plazo de $200 (£154,02) por acción, debido a su calificación de 3 estrellas. Un costo de capital promedio ponderado de poco menos del 9% se emplea. La deuda convertible sin recurso y no dilutiva se incluye en nuestra valoración de capital. Creemos que las entregas de Tesla se incrementarán ligeramente en 2024 en comparación con los 1,81 millones de 2023. Dado que la empresa probablemente tenga que disminuir los precios en mercados importantes como China, en línea con sus pares, esperamos precios de venta promedio más bajos. En línea con los resultados de 2023, estimamos que en 2024 los márgenes brutos automotrices serán del 19 %.

Supongo que para el año 2030, Tesla fabricará casi cinco millones de vehículos al año. Las ventas de flotas, una oportunidad de expansión para la empresa, forman parte de esto. El objetivo ambicioso de la dirección de vender 20 millones de vehículos para finales de esta década está muy por debajo de nuestras expectativas. Es casi el triple de los 1,8 millones de vehículos que se entregaron en 2023, sin embargo.

Clasificación del foso económico

En función de sus activos intangibles y su ventaja de costos, le otorgamos a Tesla una ventaja competitiva significativa. La compañía puede establecer precios premium debido a su fuerte prestigio como fabricante de automóviles de lujo; además, su experiencia en la fabricación de vehículos eléctricos le permite producir sus vehículos a un precio más bajo que los de sus competidores.

Tesla generó una gran cantidad de publicidad al enfocarse en el mercado de automóviles de lujo, lo que generó una fuerte demanda de sus vehículos más económicos posteriores, como el Model Y y el Model 3. Esperamos que la marca sólida de la compañía continúe impulsando la demanda a medida que se presenten nuevos automóviles, como el Cybertruck o la plataforma que fabricará el SUV económico (también conocido como el vehículo de 25.000 dólares).

Su ventaja competitiva se ve reforzada por la tecnología patentada de Tesla. Debido a la naturaleza innovadora y de alta ingeniería de los vehículos eléctricos, así como al hecho de que los competidores pueden fabricar productos similares, esta categoría de activos intangibles se aplica a ellos. Desde el lanzamiento del Model S en 2012, Tesla ha ocupado el primer lugar en el sector de los vehículos eléctricos. En términos de millas por kilovatio-hora, la empresa está mejorando otras especificaciones del vehículo, como la potencia, y invierte casi el 6% de las ventas en I+D.

Además, Tesla está realizando inversiones significativas en su tecnología patentada de vehículos autónomos, así como en la creación de una de las supercomputadoras más grandes del mundo para capacitar la inteligencia artificial en la conducción autónoma. Creemos que la compañía conservará su beneficio tecnológico patentado.

Fuerza económica

La salud financiera de Tesla es excelente. Al 31 de marzo de 2024, las inversiones, los equivalentes de efectivo y el efectivo sumaban 26.900 millones de dólares, superando con creces la deuda total. La deuda total rondaba los 4.800 millones de dólares, mientras que la deuda total excluyendo la financiación de vehículos y productos energéticos (deuda sin recurso) era de poco más de 50 millones de dólares.

Para financiar sus planes de expansión, Tesla ha utilizado históricamente ofertas de acciones, líneas de crédito y financiación de deuda convertible. Tres emisiones de acciones de la empresa generaron 12.300 millones de dólares en 2020. Creemos que esto tiene sentido, ya que en una industria cíclica aumenta el peligro financiar un crecimiento masivo únicamente a través de la deuda.

Riesgo e inseguridad

Como observamos una amplia gama de resultados potenciales para Tesla, le otorgamos una calificación de incertidumbre muy alta. En función de las circunstancias económicas, el mercado automotriz es muy cíclico y puede experimentar fuertes disminuciones de la demanda. La creciente competencia de los fabricantes de automóviles tradicionales y de los nuevos competidores pone a Tesla en peligro como líder del mercado de vehículos eléctricos. La compañía podría verse obligada a continuar disminuyendo los precios a medida que lleguen al mercado vehículos eléctricos más baratos, lo cual disminuiría sus ganancias líderes en el sector. Los clientes pueden ver a Tesla con menos agrado con más opciones de vehículos eléctricos.

La empresa está invirtiendo en ampliaciones de capacidad con el peligro de sobrecostos y retrasos. Sin garantizar que estas inversiones produzcan resultados, la compañía también está invirtiendo en I+D con el fin de mantener su ventaja tecnológica y generar ingresos basados en software. En realidad, el director ejecutivo de Tesla tiene un poco más del 20% de sus acciones y las utiliza como garantía para préstamos personales; esto aumenta el peligro de una venta significativa para pagar la deuda.

Los peligros sociales, ambientales y de gobernanza afectan a Tesla. Como productor de automóviles, es vulnerable a errores de fabricación que podrían resultar en la retirada de productos, incluyendo su software de conducción autónoma. Si esto sucede, observamos un efecto moderado. La retención de trabajadores es otro peligro. Si Tesla no puede mantener a trabajadores importantes, como el director ejecutivo Elon Musk, su reputación de marca favorable podría disminuir. La empresa podría enfrentar retrasos si no puede mantener a los trabajadores de la línea de producción. Para ambos riesgos observamos una probabilidad baja pero una materialidad moderada.

Factores Alcistas

Con su tecnología para vehículos eléctricos, baterías, vehículos autónomos y sistemas de generación solar, según los alcistas de TSLA, Tesla podría transformar las industrias automotriz y de generación de energía.

A medida que disminuya los costos de producción unitaria en los años venideros, Tesla experimentará mayores márgenes de ganancia.

A medida que la tecnología continúe mejorando, el software de conducción autónoma completo de Tesla debería aumentar sus ganancias en los años venideros, lo que resultará en una mayor adopción por parte de los conductores de Tesla y en la obtención de licencias por parte de otros fabricantes de automóviles.

Factores Bajistas

Debido a la mayor competencia, que erosiona los márgenes de ganancia, los fabricantes de automóviles tradicionales y los nuevos participantes están invirtiendo en el desarrollo de vehículos eléctricos, lo que resulta en una disminución de las ventas y una disminución de los precios.

Dado que estos vehículos no serán elegibles para los subsidios de los Estados Unidos, la dependencia de Tesla de baterías fabricadas en China para sus vehículos Model 3 de bajo costo tendrá un impacto negativo en las ventas.

Para el sector de la generación y el almacenamiento de energía, la disminución de los precios de las baterías y los paneles solares será más rápida de lo que Tesla pueda disminuir los costos.

Informe Elaborado

Sebastián Sergio Méndez Estay

Jefe de Estrategia en IF

Av. Nueva Providencia 2250 Oficina 1504, 7500000 Providencia, Región Metropolitana

www.inteligenciaf.com

https://www.instagram.com/intel_financiera/